Сега прогнозите се свиват, тъй като се появяват признаци на забавяне на активността в различни сектори.

Нийл Дута, ръководител на отдел „Икономически изследвания“ в Renaissance Macro, изрази предпазливата си прогноза, заявявайки: „Условията са добри, но едва ли бих определил ситуацията като съответстваща на значимо ускорение.“

Goldman Sachs, която е с бичи нагласи за икономиката, ревизира оценката си за растежа на БВП през второто тримесечие от 3.2% на 2.7%, позовавайки се на слабата динамика на разходите. По подобен начин проследяващата прогноза на Фед за Атланта GDPNow се понижи до 1.8% от над 4% по-рано през май.

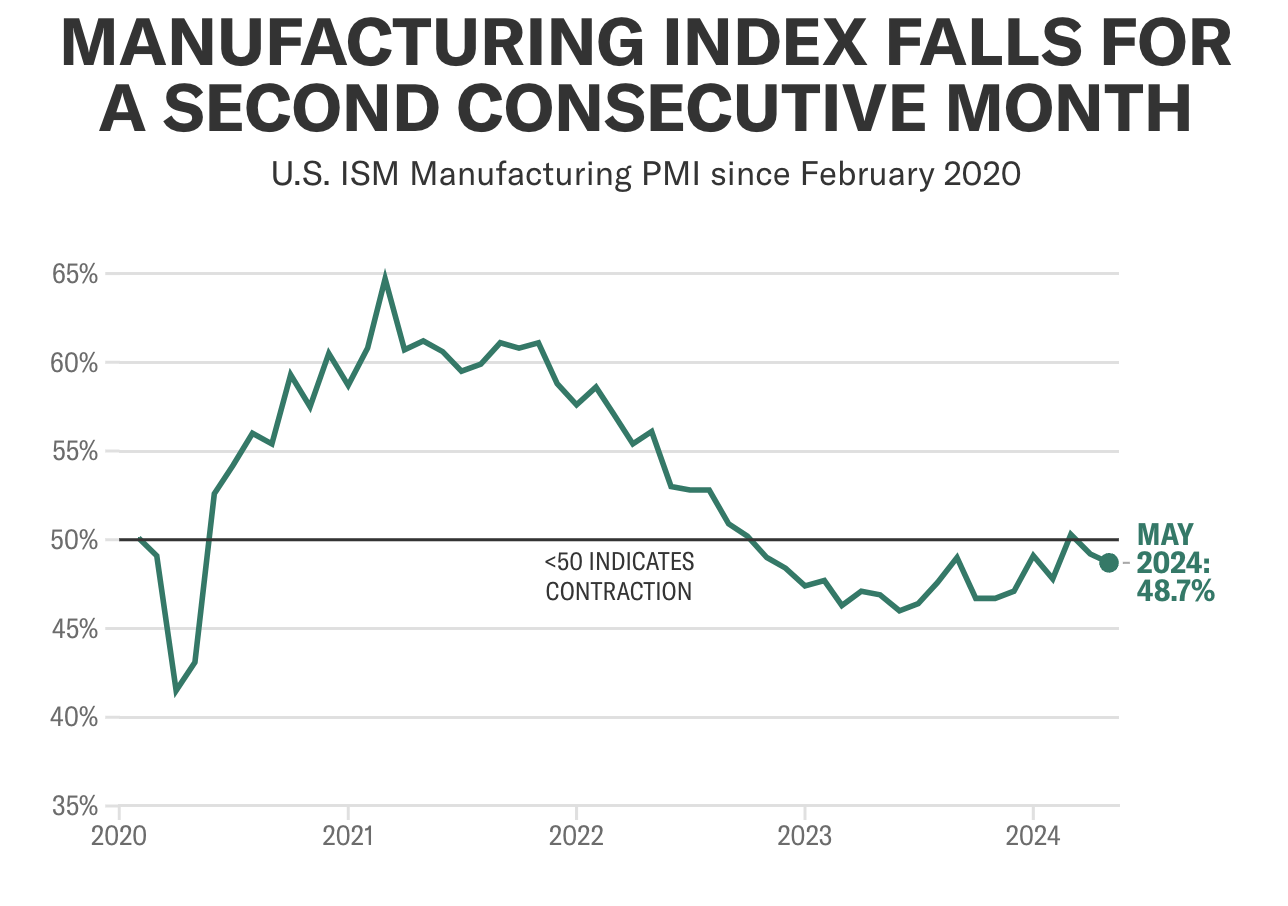

В допълнение към това Институтът за управление на доставките (ISM) съобщи за спад на производствената активност, като индексът PMI спадна до 48.7 през май. Това бе под очакванията и отбеляза втори пореден месец на свиване, след като през март за кратко навлезе в зоната на експанзията.

Други икономически показатели също сочат забавяне на растежа. Докладът за работните места през април показа по-слаб от очаквания ръст на работните места и повишение на равнището на безработица. Продажбите на дребно за април бяха по-слаби от прогнозите, а през първото тримесечие се наблюдаваше спад на икономическия растеж, обусловен от по-ниското потребление.

Въпреки тези признаци пазарът на акции остана устойчив, като основните индекси достигнаха рекордни стойности през май. Отрицателната корелация на индекса Citi Economic Surprise с индекса S&P 500 показва, че инвеститорите разглеждат по-слабите икономически данни като потенциален фактор за намаляване на лихвените проценти от страна на Федералния резерв, което би могло да се отрази благоприятно на акциите.

Стратегът по капиталовите пазари на Bank of America Ошунг Куон отбеляза, че макар настоящите данни да подкрепят благоприятната среда за акциите, значително влошаване на икономическия растеж може да промени тази перспектива. Предстоящият доклад за работните места през май, който се очаква да покаже 185,000 нови работни места при стабилна безработица от 3.9%, ще бъде решаващ показател.

Куон изказа предположение, че ако пазарът на труда остане в диапазона „Goldilocks“ – не прекалено горещ, за да стимулира инфлационните опасения, и не прекалено студен, за да сигнализира за забавяне – това може да подкрепи по-нататъшното нарастване на фондовия пазар.