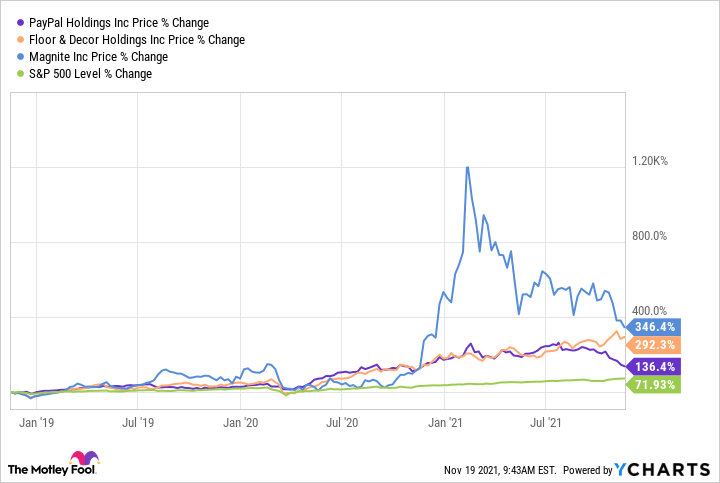

Пионерът на финансовите технологии PayPal Holdings (NASDAQ:PYPL), фирмата, специализирана в подови настилки Floor & Decor Holdings (NYSE:FND) и компанията за рекламни технологии Magnite (NASDAQ:MGNI) са три акции, които са се увеличили двойно повече през изминалите 3 години.

Гледайки напред, анализаторът от платформата за финансови и инвестиционни консултации The Motley Fool, Джон Куест, твърди, че активите могат да се удвоят или дори утроят отново. Според него, тези 3 компании имат много голям растеж пред себе си, който може да доведе до по-добра възвръщаемост на пазара в дългосрочен план.

Прочетете още: “Кои акции избра компанията Barclays за да се предпази от бъдеща инфлация”

PayPal: Доверие към впечатляващия им опит

Ето инвестиционна теза на Куест за акциите на PayPal в момента:

Дигиталните финансови транзакции продължават да заменят кеш парите в ежедневния ни живот. Анализаторът на The Motley Fool вярва, че PayPal ще разшири значително своята потребителска база от мястото, където е днес, и тези потребители ще бъдат по-ангажирани занапред. Събирайки и анализирайки клиентските данни от техните транзакции, той вярва, че компанията за платежни операции може както да привлече търговци към платформата, така и да им предложи услуги за подобряване на бизнеса им.

За протокола, части от тази инвестиционна теза не са дело на Куест. Той ги взаимства от 5- годишните планове на ръководството на PayPal. По-рано тази година ръководителите на фирмата заявиха, че очакват да има 750 милиона активни сметки до края на 2025 г., в сравнение с 416 милиона в края на третото тримесечие на 2021 г., както и платформата да обработи над 2,8 трилиона долара в общия обем на плащанията (TPV ), в сравнение с 1,2 трилиона долара през последните 12 месеца. Това е стабилен растеж.

Прогнозата на TPV предполага увеличаване на ангажираността на ползвателите през следващите 5 години. Следователно те ще извършват повече транзакции чрез услугите на компанията, а тя ще разполага с потребителските данни, които може да събира, компилира, анализира и изпраща на своите рекламни сътрудници. В момента има 33 милиона клиенти търговци и със сигурност, много рекламни компании биха платили повече, за да получат данните им.

Инвестиционната теза на Куест за акциите на PayPal отразява доверието му в управлението на PayPal. Но това не е сляпо доверие. Откакто стана публично през 2015 г., ръководството е изградило опит в изпълнението на това, което си е поставило за цел. След представянето на своя 5-годишен план пред инвеститорите, активните сметки и транзакциите се увеличиха в съответствие с очакванията. Това дава надежди, че програмата за 2025 г. е надеждна и ако всичко бъде постигнато, анализаторът очаква акциите на PayPal да се удвоят (или повече) в сравнение с днешната стойност.

Floor & Decor : Добре дошли на Berkshire Hathaway

На 15 ноември Berkshire Hathaway на Уорън Бъфет разкри, че е закупила акции на Floor & Decor за първи път. С малко над 800 000 акции, това е сравнително малка позиция за конгломерата, но той е известен с това, че търси акции с висок потенциал за паричен поток. Следователно позицията е вот на доверие за този бизнес.

Компанията за подови настилки се разраства бързо и печелившо и увеличава популярността си през последните години. Освен това мениджърският екип е опитен (трима ръководители дойдоха от Home Depot) и има големи цели през следващото десетилетие. Затова Куест вярва, че тази история може да продължи да се развива.

От 2016 до 2020 г. Floor & Decor удвои броя на магазините си, но все още има само 153 местоположения към третото тримесечие на 2021 г. В дългосрочен план фирмата вижда възможност за 400 места и е готова да увеличи броя на магазините си с 20% годишно, за да стигнете до там.

Като се има предвид, че магазините за подове и декорация набират известност, отварянето на повече има много смисъл. За да измерим популярността, можем да разгледаме сравнимите продажби от съществуващи магазини последователно година за година. През 2020 г. сравнимите продажби на Floor & Decor са се увеличили с 5,5%, което е 12-та поредна година на положителен ръст. Те са положителни и през трите тримесечия на 2021 г., което означава, че тя вероятно ще е 13-та последователна.

Акциите на фирмата се търгуват при съотношение цена/печалба от около 50, което не е точно стойност. Въпреки това, тъй като компанията продължава своята печеливша експанзия, анализаторът от The Motley Fool вярва, че тя ще бъде много по-ценна, отколкото е днес.

Magnite: Топ играч в нисша с висок растеж

През третото тримесечие на 2021 г. Magnite увеличи приходите си със 116% на годишна база. Но темпът на растеж е толкова висок, защото компанията направи придобивания, увеличавайки доходите си. Ако не отчитаме тези допълнения, увеличението за 3-тото тримесечие бе доста по-скромно – 26%.

Фирмата за рекламни технологии направи придобивания и се превърна в най-голямата компания в тази сфера, що се отнася до капитализацията. Да си топ играч в своето пространство си има доста предимства, като едно от тях е, че големите издатели са по-склонни да си партнират и да изпозлват услугите на компании с мащабите ти.

Точно това се и случи. Според eMarketer, Hulu на Disney е най-добрият канал за Connected-TV (CTV) по приходи от реклами. Roku, Pluto, и Tubi също са в челната петица. Те всички са клиенти на Magnite.

Изследователската организация GroupM очаква глобалните приходи от CTV рекламите да се удвоят до 2026 г. Ръководството на компанията за рекламни технологии е изложило свои собствени цели за пазарен дял през следващите няколко години, като това кара Джон Куест да вярва, че бизнесът й може да се удвои или утрои, тъй като улавя този огромен растеж на индустрията .